청년도약계좌란?

청년도약계좌는

매달 70만원 한도로 5년간 자유롭게 납입하면

정부지원금과 비과세 혜택을 받을 수 있는 금융상품이다.

청년도약계좌 개설 조건에만 맞으면

비과세로 적금을 들면서 정부 지원금까지 받을 수 있는 좋은 상품이다.

가입 조건

- 나이 : 만 19세 ~ 34세의 청년

- 개인 소득 : 7500만원 이하

- 가구 소득 : 가구소득 중위 180% 이하

나이 / 개인소득 / 가구소득 기준을 모두 충족해야 한다.

* 나이 조건에서, 병역이행자(군대 전역)는 병역 이행기간만큼 빼준다. (최대 6년까지)

예) 24개월 군복무 후 제대한 35세 - 가입 가능!

* 2021년 기준 개인소득내역이 국세청 홈택스에서 확인되어야 한다. (소득이 없으면 가입불가)

( -> 2022년 소득은 있었다면 2022년 소득확정이 되는 7월 이후에 가입)

* 직전 3개년도 중 1회 이상 금융소득이 2천만원을 초과한 금융소득종합과세 대상자는 가입이 불가능하다.

* 가구소득

7월 이전(2022년 소득확정전) 가입시

2021년 기준 가구 중위소득의 180% 기준 이하면 가입할 수 있다.

(1인가구 329만원 / 2인가구 555만원 / 3인가구 717만원 / 4인가구 877만원 등)

혜택1 ) 기여금 지원

내가 납입을 하면 정부에서 기여금을 준다.

정부 기여금의 액수는 내가 납입하는 금액과 내 소득수준에 따라 달라진다.

| 개인소득(총급여) | 본인 월 납입한도 | 기여금 지급한도 월납부금 (B) |

기여금 매칭비율 | 기여금 월한도 |

| ~ 2400만원 미만 | 70만원 | ~40만원 | 6.0% | 2만 4천원 |

| ~ 3600만원 미만 | ~50만원 | 4.6% | 2만 3천원 | |

| ~ 4800만원 미만 | ~60만원 | 3.7% | 2만 2천원 | |

| ~ 6000만원 미만 | ~70만원 | 3.0% | 2만 1천원 | |

| ~ 7500만원 미만 | 해당없음 | |||

표가 어려운데,

내가 납입하는 금액을 A라고 할때

A < B 이면 A * 기여금 매칭비율

A > B 이면 B * 기여금 매칭비율 (즉,기여금 월한도) 만큼 기여금을 지원받는다.

예1)

내 소득 3000만원

한달에 30만원씩 적립시(A)

내 기여금 지급한도(B)는 40만원이고

내 기여금 매칭비율은 4.6%이다.

A(30만원) < B(40만원) 이므로

A(30만원)에 기여금매칭비율(4.6%)을 곱한

13800원을 매월 지원받게 된다.

예2)

내 소득 4000만원

한달에 70만원씩 적립하면(A)

내 기여금 지급한도(B)는 60만원이고

내 기여금 매칭비율은 3.7%이다.

A(70만원) > B(60만원) 이므로

B(60만원)에 기여금매칭비율(3.7%)을 곱한

22000원, 즉 기여금월한도 만큼을 지원받게 된다.

즉

자기 소득 구간의

기여금 지급한도(B) 금액이

정부기여금을 가장 많이 받을 수 있는 최소금액이라고 할 수 있다.

6천만원 이상 7천5백만원 미만 구간은

월 납입한도 70만원 이내에서

기여금 지원은 해당사항 없이

비과세 (이자의 15.4%) 혜택만 받을 수 있다.

* 가입일로부터 1년을 주기로 가입자격 유지심사를 하여 기여금 여부 및 규모를 조정한다.

* 단 가구소득은 유지심사 하지 않는다.

혜택2) 비과세

보통 예금, 적금을 가입하고 이자를 받으면

이자에 대한 소득세를 내게 된다.

이자의 14%에 농특세 1.4%를 합쳐 보통 15.4%인

세금을 떼지 않고 그대로 이자를 지급한다.

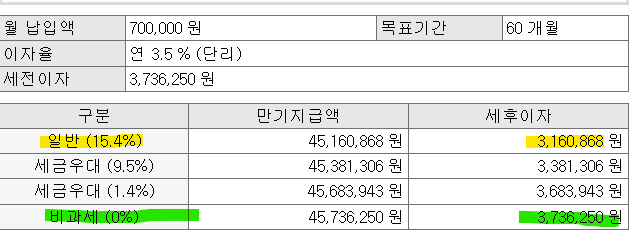

월 70만원씩 5년 납입,

연이율 3.5%를 가정했을때

일반과 비과세를 비교해보면 약 57만원의 차이가 난다.

이 차이만큼이 이득이라고 보면 된다.

청년도약계좌는 취급 은행에서 6월중순부터 가입할 수 있다.

- 농협, 신한, 우리, 하나, 기업, 국민, 대구, 부산, 광주, 전북, 경남은행

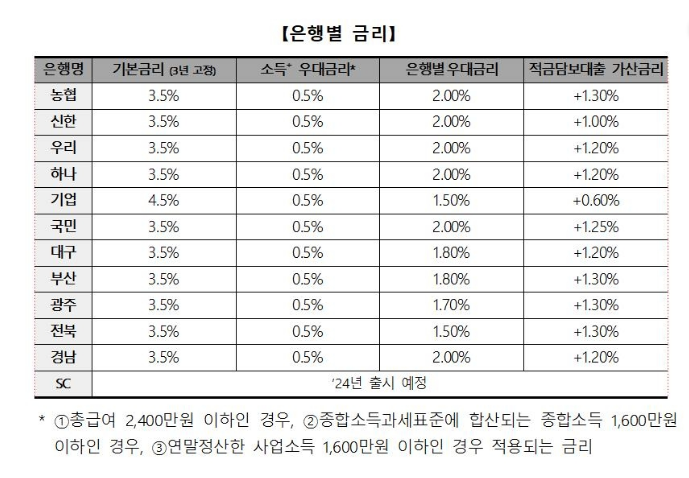

청년도약계좌 금리

* 본인이 납부한 금액 + 그에 따른 정부 기여금 + 이자(비과세)

취급 은행 및 은행별 금리

3년 고정 + 2년 변동금리로 제공된다.

표를 살펴보고 유리한 곳을 찾으면 되겠다.

전국은행연합회 소비자포털

금융상품정보, 금리/수수료 비교공시, 금융서비스정보, 소비자정보, 금융교육, 보이스피싱정보

portal.kfb.or.kr

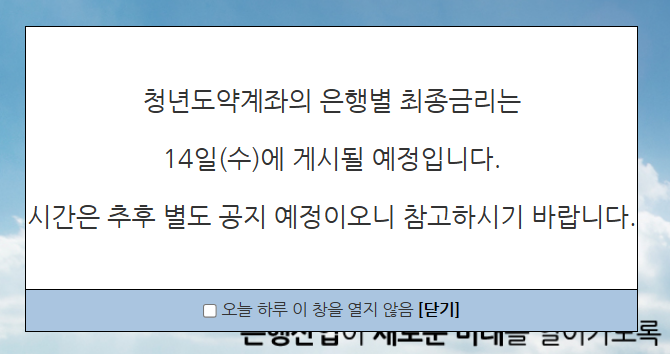

다만 최종금리는 6월14일에 게시될 예정이라고 한다.

전국은행연합회

금융상품정보, 금리/수수료 비교공시, 금융서비스 정보, 소비자 정보, 회원사 정보 및 연합회 소개 등

www.kfb.or.kr

* 본인 납부금액에는 기본금리+우대금리 적용 / 정부기여금에는 기본금리만 적용된다.

* 정부기여금에 대한 이자소득에도 비과세가 적용된다.

의무 사항

청년도약계좌는 5년간 의무가입해야만 정부 지원금을 받을 수 있다.

만약 5년의 의무기간 도중에 해지하게 되면,

그동안 받은 소득세 세액까지 추징된다고 한다.

단, 사망, 퇴직, 이민, 폐업, 생애최초 주택구입 등 특별사유시 중도해지 가능

중도해지 후에 재가입할 수 있으나, 과거 가입기간은 차감된다.(총 5년에서)

가입자격 유지 조건 등 Q&A

Q) 가입일로부터 매 1년마다 가입자격유지심사를 한다.

이 때 가구소득은 심사대상이 아니다.

-> 가입시 가구소득조건 충족시 만기시까지 유지

Q) 개인 소득이 늘어난다면

-> 소득 기준에 따라 정부기여금 지급 한도가 줄어들거나 없어진다.

Q) 개인 소득이 7500만원 이상으로 늘어난다면

-> 해지되지는 않는다.

비과세 혜택은 가입 시에만 조건을 충족하면 만기까지 유지된다.

Q) 다음해에 개인 소득이 다시 줄어든다면

-> 소득 기준에 따라 정부기여금 지급 한도가 다시 생기거나 늘어난다.

Q) 가입기간 중에 나이 기준을 초과한다면

-> 가입시에만 조건에 충족하면 만기시까지 유지된다.

Q) 다른 청년계좌가 있는 경우

-> 청년내일저축계좌, 청년내일채움공제 상품 이용자는 중복 가입이 가능하다.

-> 청년희망적금 가입자는 중복 가입할 수 없다. (만기 / 중도해지 후에는 가능)

Q) 가구 소득은 어떻게 파악하는지?

-> 주민등록등본상 가구원으로 판단되는 인원에게 정보제공동의를 받아 계산한다고 한다.

결론

청년도약계좌

조건에만 맞으면

일단 만들자!

만들고 나서 생각해보고, 중도해지도 손해보는 일은 없다.

'알뜰 > 재테크. 부동산.' 카테고리의 다른 글

| 강북구 번동 454번지 모아타운 1432가구로 관리계획(안) 통과 (번동2지역) (1) | 2023.12.13 |

|---|---|

| 신한 외화체인지업통장 삼성증권 제휴 계좌와 연결하기 (3) | 2023.07.29 |

| 신한은행 외화 통장 영문정보 보기 / SWIFT CODE / 영어 이름 / 통장사본 확인하기 (4) | 2023.06.03 |

| [키움증권 이벤트] 연금저축계좌로 ETF 1주 거래하고 커피쿠폰 받기 (11) | 2023.05.10 |

| 서울시 재건축 안전진단 비용 지원 결정 (공짜는 아니야 - 융자) (8) | 2023.03.11 |